年金三階建ての仕組み

近年、少子高齢化に伴って年金の話が多く取り上げられておりますが、日本の年金は(3階建て)と聞いたことはあるでしょうか?この3階建ての仕組みを理解することができれば、将来老後の生活が快適に過ごすとできるので今回は年金の3階建ての仕組みを紹介していきたいと思います。

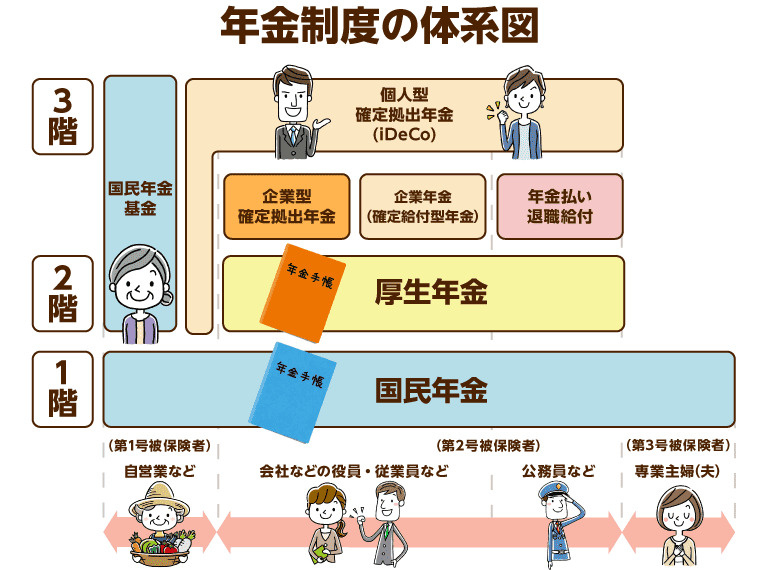

日本の年金制度は3階建ての構造

一階部分は国民全員加入の『国民年金』2階部分は職業に応じた上乗せ給付を行う『厚生年金』です。この1,2階部分を『公的年金』といい、国が社会保障の一環として運営しています。3階部分には、企業や団体が運営する『企業年金』等があります。

1,2階部分 公的年金

公的年金は誰でも必ず訪れる老後生活を安心して過ごせるように作られました。老後の生活資金を自身の貯蓄のみでまかなうには、限界があると考えられるからです。

公的年金制度はあ、社会保険方式を採用しています。運営は世代間扶養の考え方で成り立っており、国庫負担と併せて、現世代の保険料負担で年金給付を支える仕組みです。

公的年金制度の種類

国民年金

20歳以上から60歳未満の国民全員加入の制度ですべての年金の土台になることから、基礎年金と呼ばれております。

厚生年金

民間企業の従業員、公務員等を対象に国民年金に上乗せ給付を行う制度です。給付額や在職中の給与水準と加入期間などによって決まります。

3階部分 企業年金等

確定給付企業年金

確定給付企業年金とは企業が福利厚生の一環として実施する企業年金であり、加入期間や水準によって給付額が決まります。

会社が外部の機関と契約を結び年金資産の管理から運用、給付までを行う規約型と会社が設立した基金で年金資産の管理から運用給付までを行う基金型があります。

企業型確定拠出年金

企業型確定拠出年金とは、会社と従業員の一方あるいは双方が掛け金を拠出して、それを従業員が運用していく企業年金です。給付は確定しておらず、掛け金を拠出することのみが確定しています。

他の企業年金とは異なり従業員が自らの意思で運用する為、運用方針や金融市場の動向によっては元本割れとなってしまう可能性があります。なお、そのリスクは従業員自身が負うことになります。

iDeCo(個人型確定拠出年金)

国民年金に加入する自営業の方、企業年金制度がない会社に勤める方、専業主婦(夫)の方にとっての3階部分になるものとして、個人型確定拠出年金のiDeCoがあります。

iDeCoは個人年金のため、基本的に掛け金の拠出から管理、受け取り等すべての手続きを自分主導で進めていくことになります。該当するか加入資格によって拠出できる掛け金の上限額が異なるものの、家計に応じて月額5000円から始める事ができる上、税制優遇もあり、基本的にどんな職業の方でも3階部分の年金として利用できるものになります。

国民年金基金

自営業やフリーランス等、国民年金第1号被保険者の方が国民年金に上乗せして加入できる国民年金基金も3階部分になります。

3階建年金まとめ

この3階建の年金によって老後の生活を快適に暮らすことが可能になります。ですが自営業の方やアルバイト等の場合は1階部分の基礎年金のみになってきますので、3階部分のiDeCoや国民年金基金等を活用して老後の対策をしっかりと行っていきましょう。